- Met een uitvaartverzekering kun je voorkomen dat nabestaanden moeten opdraaien voor de kosten als je komt te overlijden.

- Premies, voorwaarden en totale kosten van polissen kunnen behoorlijk uiteenlopen.

- Business Insider zet de verschillende uitvaartverzekeringen op een rij op basis van gegevens van Uitvaartverzekering.nl.

- Lees ook: Begrafenis of crematie? Dit zijn alle relevante kosten per onderdeel van de uitvaart

Als je komt te overlijden is het wel zo fijn als je nabestaanden niet hoeven op te draaien voor de kosten van de begrafenis of crematie en alles daaromheen. Dat kun je voorkomen met het afsluiten van een uitvaartverzekering, waarvan het aanbod sterk kan verschillen.

We vergelijken hier de premies, kosten en voorwaarden in 2023, waar het platform Uitvaartverzekering.nl onderzoek naar heeft gedaan. Uitvaartverzekering.nl, dat zegt onafhankelijk te opereren, heeft twee hoofdvragen gesteld: Welke uitvaartverzekering is het goedkoopst en welke heeft de beste voorwaarden?

Hierbij is Uitvaartverzekering.nl uitgegaan 30-jarige man, niet roker zonder onderliggende aandoeningen. Hij sloot een polis af op 7 augustus 2023 en sterft op dezelfde datum in 2073 op 80-jarige leeftijd. Dit is ongeveer de levensverwachting van een man van 30 jaar.

In het onderzoek heeft Uitvaartverzekering.nl alle uitvaartverzekeringen meegenomen die online aangeboden werden op 7 augustus 2023.

Bij de kostenvergelijking worden de premie per maand, de looptijd en de totale kosten op een rij gezet. De voorwaarden zijn vergeleken op indexatie (blijft de dekking waardevast?), winstdeling (de kosten van het waardevast houden komen voor rekening van de verzekeraar), keuzevrijheid en het meeverzekeren van kinderen.

Soorten verzekeringen en looptijden

Voordat we naar het kostenoverzicht en de voorwaardenvergelijking gaan, is het wellicht goed om te weten dat er verschillende soorten uitvaartverzekeringen zijn waarbij je meer of minder keuzevrijheid hebt.

- De kapitaalverzekering of geldverzekering: hierbij keert de verzekeraar een geldbedrag uit aan de nabestaanden dat naar eigen inzicht mag worden besteed. De uitvaart kan er van betaald worden, maar ook rouwverwerking of een weekendje weg met het gezin, volgens Uitvaartverzekering.nl.

- Natura-sommenverzekering: hierbij keert de verzekeraar een bedrag uit nadat de nabestaanden nota's en rekeningen hebben overlegd. Het bedrag mag dus alleen worden besteed aan zaken die gerelateerd zijn aan de uitvaart.

- Combinatieverzekering: bij een combinatieverzekering wordt een gedeelte in natura vergoed. Dit houdt in dat er een vastgesteld pakket aan diensten is die via de uitvaartverzorger worden geregeld en waarover je dus geen keuzevrijheid hebt. Naast de vergoeding in natura keert de verzekeraar bij een combinatieverzekering ook een geldbedrag uit dat afhankelijk van de voorwaarden vrij besteedbaar is.

Daarnaast is van belang dat je met een uitvaartverzekering eigenlijk kapitaal opbouwt. In die zin is het een spaarverzekering en geen risicoverzekering. Immers, we gaan allemaal dood. Vandaar ook dat de premies van verzekeringen met een langere looptijd lager zijn dan die met een kortere looptijd.

De looptijd is bij uitvaartverzekeringen de periode dat je premie betaalt. Kom je binnen de looptijd te overlijden dan wordt het verzekerde bedrag gewoon uitgekeerd. Leef je langer dan de looptijd dan krijg je het bedrag ook uitgekeerd, maar pas bij overlijden.

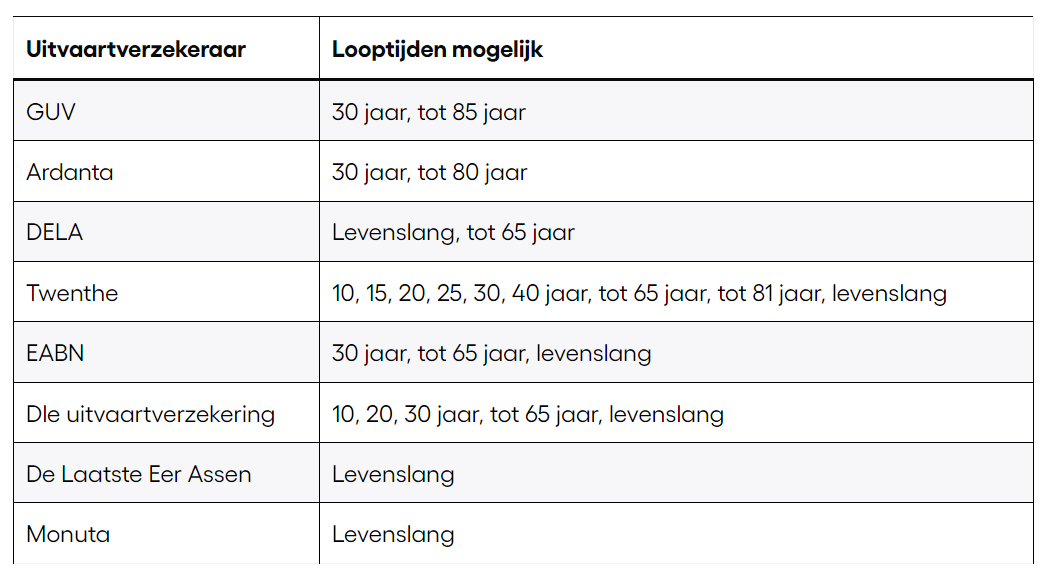

In de onderstaande tabel is per verzekeraar te zien welke looptijden worden geboden, ofwel hoe lang je premie betaalt:

Premies en totale kosten per verzekeraar

In de volgende drie tabellen worden de premies, kosten en looptijd vergeleken per verzekeraar.

We beginnen met de vergelijking van aanbieders van de kapitaalverzekering, waarbij nabestaanden dus een geldbedrag uitgekeerd krijgen dat naar eigen inzicht mag worden besteed.

Te zien is dat verzekeraar GUV die vooral in de Achterhoek actief is, als goedkoopste uit de bus komt. Bij deze polis betaal je 30 jaar lang een premie van 12,27 euro. De totale kosten komen uit op zo'n 4.400 euro.

Daarmee is deze verzekering in totaal zo'n 2.000 euro goedkoper dan de duurste kapitaalverzekering van Dela. Waar je levenslang 12,44 euro per maand aan premie betaalt.

Bedenk dat bij een kapitaalverzekering mogelijk het risico bestaat dat het uitgekeerde bedrag niet voldoende is om de uitvaart te bekostigen. In dat geval moet je bijbetalen. Hier komen we later op terug.

Door naar de natura-sommenverzekering, waarbij je een bedrag krijgt uitgekeerd voor het betalen van de kosten die gerelateerd zijn aan de uitvaart. Nabestaanden overleggen nota's en rekeningen.

Te zien is dat je bij de natura-sommenpolissen premie betaalt tot je 65ste of levenslang. De premies variëren van zo'n 14 euro tot 18 euro per maand. De totale kosten bij Twenthe zijn met ongeveer 6.300 euro het laagst. De kosten bij EABN zijn zo'n 2.000 euro hoger, waarmee deze verzekeraar het duurst is.

De derde tabel toont de kosten van verschillende combinatieverzekeringen, waarbij de dekking deels uit een dienstenpakket bestaat (natura) en deels uit een bedrag dat wordt uitgekeerd.

Ook bij de combinatieverzekeringen betaal je 'levenslang' of tot je 65ste premie, die varieert van grofweg 8 tot 11 euro per maand. De enige twee aanbieders zijn Dela en Monuta, waarbij Dela met 4.600 euro aan totale kosten de goedkoopste polis biedt.

De polis van Monuta kost ongeveer duizend euro meer en is daarmee de duurste. Een andere polis van Dela zit daar tussenin.

Is het verzekerde bedrag waardevast?

Het kostenverschil zit mogelijk in de voorwaarden die uiteen kunnen lopen. Uitvaartverzekering.nl heeft de voorwaarden onderzocht op indexatie, winstdeling, keuzevrijheid en het wel of niet meeverzekeren van kinderen.

We beginnen bij indexatie, die ervoor zorgt dat de polis waardevast is. In andere woorden: is het verzekerde bedrag na pakweg 10, 20 of 30 jaar nog voldoende om de uitvaartkosten te kunnen betalen?

Volgens Uitvaartverzekering.nl wordt bij veel uitvaartverzekeraars het verzekerde bedrag aangepast aan de inflatie en de actuele kosten van een uitvaart, maar helemaal vanzelfsprekend is dit niet.

Indexatie is belangrijk omdat het voorkomt dat het verzekerde bedrag uiteindelijk niet voldoende is voor de uitvaart of de gewenste uitvaart, waardoor nabestaanden hun portemonnee moeten trekken.

Stel dat iemand zich heeft verzekerd voor een uitvaart van 9.000 euro en die persoon komt na 30 jaar te overlijden, dan is het verzekerde bedrag gegroeid naar een niveau dat overeenkomt met de werkelijke kosten van dat moment.

Het verzekerde bedrag is na 30 jaar dus mogelijk hoger dan 9.000 euro, afhankelijk van de inflatie en ontwikkeling van de uitvaartkosten.

Let op dat bij een waardevaste uitvaartverzekering niet alleen de dekking, dus de uiteindelijke uitkering, maar ook de premie wordt geïndexeerd. De premie beweegt mee met het verzekerde bedrag, maar naar verhouding wel harder, of minder hard stijgen.

Dit hangt volgens Uitvaartverzekering.nl af van de marktontwikkelingen als rentes, solvabiliteit van de verzekeraar en polisvoorwaarden.

In het onderstaande overzicht van Uitvaartverzekering.nl is te zien bij welke uitvaartverzekeraars het verzekerde bedrag wordt geïndexeerd.

Bij de onderstaande uitvaartverzekeraars is de polis altijd waardevast:

- DELA

- Monuta

- Twenthe

- GUV

Bij de onderstaande twee verzekeraars is indexatie optioneel:

- Ardanta

- EABN

Bij deze verzekeraars is indexering niet mogelijk:

- De Laatste Eer Assen

- Dle uitvaartverzekering

Winstdeling: betaalt verzekeraar kosten van waardevast houden?

Het waardevast houden van een polis kost geld. In het geval van winstdeling neemt de verzekeraar een deel van de kosten voor indexering voor zijn rekening neemt. Daarmee kan je als verzekerde aanzienlijk goedkoper uit zijn in het totaal te betalen bedrag aan premie, zeker bij een lang looptijd.

Uitvaartverzekering.nl noemt alleen Dela als verzekeringsmaatschappij die winstdeling toepast. Dela legt hier uit hoe de winstdeling wordt toegepast.

De onderstaande tabel met gegevens van Uitvaarverzekering.nl en Dela toont hoe de premie zich zou ontwikkelen in 50 jaar, met en zonder winstdeling. Klik op de pijl om de complete premieontwikkeling te zien en de totaal betaalde premie na 50 jaar met en zonder winstdeling.

Te zien is dat de verzekering begint met een premie van 132 euro per maand voor een verzekerd bedrag van 8.000. Om de inflatie bij te benen en de werkelijke kosten van de uitvaart wordt het premiebedrag al in het jaar daarop aangepast.

In 2020 gaan beide premies omhoog waarbij de premie met winstdeling ruim een euro lager is dan de premie zonder winstdeling, waarbij de verzekeraar dus niet meebetaalt aan het waardevast houden van het verzekerde bedrag.

Het verschil tussen de premie met en zonder winstdeling loopt met de jaren steeds verder op. In 2021 is er ruim 2 euro verschil en in 2030 zo'n 9 euro. Aan het eind van de rit is het verzekerde bedrag van 8.000 euro opgelopen tot ongeveer 22.000 euro.

Had je een polis zonder winstdeling, dan betaalde je bijna 20.000 euro aan premie. Bij een polis met winstdeling is dat bijna 15.000 euro. Omdat de verzekeraar de kosten voor het waardevast houden van de polis voor zijn rekening heeft genomen, was je in dit geval dus zo'n 5.000 euro goedkoper uit.

Keuzevrijheid: krijg je een dienstenpakket en/of (vrij te besteden) geldbedrag?

We benoemden net al het de verschillende soorten polissen en het verschil in keuzevrijheid. Kapitaalverzekeringen bieden de grootste keuzevrijheid omdat daar een vrij te besteden bedrag wordt uitgekeerd om kosten te dekken die niet per se uitvaartgerelateerd hoeven te zijn.

Bij de natura-sommenverzekering worden uitvaartgerelateerde kosten gedekt met een bedrag dat wordt uitgekeerd. Hierbij is het dus wel mogelijk om de uitvaart naar eigen wens vorm te geven.

Een combinateverzekering bestaat uit een dekking in natura en uit een bedrag dat wordt uitgekeerd en vrij te besteden is. In hoeverre er keuzevrijheid is hangt van de polisvoorwaarden.

Het onderstaande overzicht van Uitvaartverzekering.nl toont de drie soorten polissen en door welke verzekeraars ze geboden worden.

Kapitaalverzekeringen (uitgekeerd bedrag, volledige keuzevrijheid)

- GUV Vrije Keuze Polis

- Dela in Geld polis

- Ardanta Geld Garant Uitvaartplan

Natura sommenverzekering (uitgekeerd bedrag voor uitvaartkosten)

- Twenthe individuele verzekering

- EABN uitvaartverzekering

- Dle uitvaartverzekering regulier

- De Laatste Eer Assen basis + aanvullend

Combinatieverzekering (dekking in natura en geldbedrag)

- Dela in diensten Flexibel polis: bestaat uit een dienstenpakket en een bedrag van 2.250 euro dat direct na overlijden wordt uitgekeerd. Bonnetjes en nota's hoeven niet overlegd te worden en het geld mag vrij worden besteed.

- Monuta uitvaartverzekering: hierbij wordt een bedrag van 6.800 euro uitgekeerd op basis van declaraties. Het bedrag moet dus besteed worden uitvaartgerelateerde kosten.

Meeverzekeren kinderen en extra's

Volgens Uitvaartverzekering.nl zijn kinderen bij alle verzekeraars tot hun 18e meeverzekerd, behalve bij Dela. Bij Ardanta zijn kinderen zelfs tot hun 21ste meeverzekerd. Overigens is het wel mogelijk om kinderen bij Dela mee te verzekeren tegen een verhoogde premie.

Daarnaast bieden verschillende verzekeraars extra gunstige voorwaarden, constateerde Uitvaartverzekering.nl. Het gaat om onder meer de volgende extra's, waarvan een compleet overzicht hier te vinden is:

- Korting bij een jaarbetaling van de premie (tot 5,3 procent): DELA, Ardanta

- Aanpassing van het verzekerde bedrag: DELA, Ardanta, Monuta

- Optionele indexatie: Ardanta, EABN

- Een hoog maximaal te verzekeren bedrag: Monuta, DELA, Ardanta

Kostenverschil en beste voorwaarden

Al met al kunnen de totale kosten van uitvaartverzekeringen dus behoorlijk verschillen, met 3.500 euro verschil in totale premie tussen de goedkoopste en duurste polis. Als het gaat om polissen met dezelfde looptijd dan kan het verschil oplopen tot 1.600 euro.

Uiteraard zegt dit niet alles en zijn ook de voorwaarden van belang. Uitvaartverzekering.nl concludeert dat Geld in verzekering van Dela de beste voorwaarden biedt, waaronder:

- Waardevastheid (via winstelding)

- Keuzevrijheid

- Twee beschikbare looptijden

- Aanpasbaarheid van de dekking

- Korting bij een jaarbetaling

Het grootste nadeel van deze polis is dat kinderen standaard niet zijn meeverzekerd. Ondanks dat krijgt deze uitvaartverzekering de hoogste score (7,8) op voorwaarden van Uitvaartverzekering.nl. De scores per polis zijn hier te vinden.